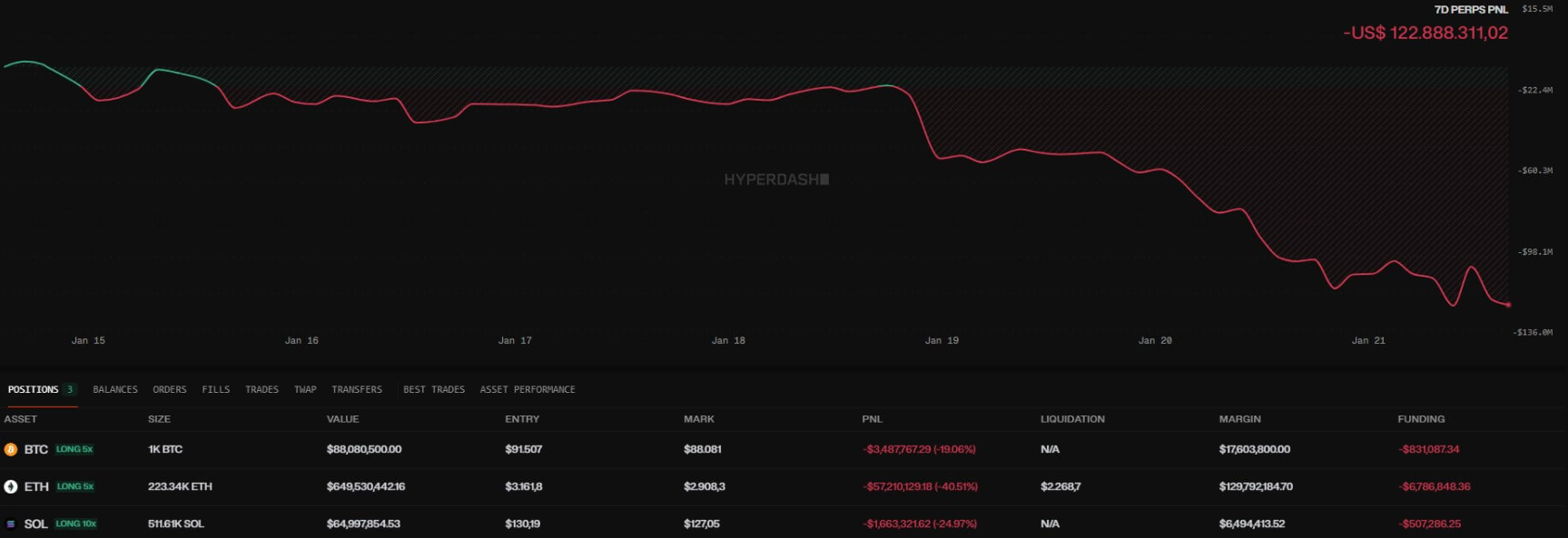

In der Kryptowährungslandschaft sind die Bewegungen der sogenannten "Wale" oft Vorboten von Stürmen oder größeren Neustarts. Derzeit wird die Aufmerksamkeit der Analysten von einer einzigen Wallet auf der Hyperliquid-Plattform erregt, die eine lange Position in Ethereum (ETH) im Wert von monumentalen 649,6 Millionen Dollar hält.

Der Händler hat 223.340 ETH zu einem durchschnittlichen Einstiegspreis von 3.161,85 Dollar angesammelt. Da der Markt jedoch kürzlich um 2.908,30 $ gehandelt wurde, befindet sich das Geschäft in einer kritischen Phase. Die Position verzeichnet bereits unrealisierte Verluste von rund 56,6 Millionen Dollar, zuzüglich 6,79 Millionen Dollar an Finanzierungskosten (Finanzierungskosten).

Die Mechanik der Cross-Margin und des "Moving Target"

Besonders kompliziert wird die Situation durch das von Hyperliquid verwendete Cross-Margin-System. Im Gegensatz zur isolierten Marge ist der Abrechnungspreis hier kein statischer Wert. Er schwankt in Abhängigkeit von den verfügbaren Sicherheiten, den anfallenden Refinanzierungszahlungen und der Gesamtperformance aller anderen Positionen des Kontos.

Zurzeit liegt die Schätzung für die erzwungene Positionsschließung bei etwa $2.268,37, etwa 22 % unter den aktuellen Preisen. Damit ist zwar ein Puffer von 129,9 Mio. $ vorhanden, doch wird der Liquidationspreis durch den dynamischen Charakter der Cross-Margin zu einem "beweglichen Ziel". Im Falle einer hohen Volatilität oder korrelierter Verluste bei anderen Vermögenswerten in der Brieftasche könnte diese Safe-Harbour-Schwelle schnell schrumpfen und dem Kassapreis gefährlich nahe kommen.

Das Risiko eines Kaskadeneffekts auf dem Markt

Was würde passieren, wenn Ethereum dramatisch fallen würde? Der Mechanismus von Hyperliquid besteht darin, dass die meisten Liquidationen direkt an das Orderbuch weitergeleitet werden. Das bedeutet, dass die erzwungene Schließung zuerst auf dem perpetuellen (Derivat-)Markt stattfindet, ohne dass sofort ETH auf dem Spotmarkt gedumpt wird. Die indirekten Auswirkungen sind jedoch fast unvermeidlich.

- Arbitrage: Market Maker reagieren schnell auf Abweichungen zwischen Perpetual- und Spot-Preisen.

- Deleveraging: Wenn der Backstop-Fonds (HLP) die Verluste nicht decken kann, würde ein automatisches Deleveraging ausgelöst, bei dem die entgegengesetzten Positionen geschlossen werden.

- Spot-Druck: Eine erzwungene Schließung mit ähnlichem Volumen würde eine Verkaufswelle auslösen, die sich an den großen Börsen widerspiegelt.

Es gibt besorgniserregende Präzedenzfälle: Im März 2025 verursachte ein long-Vergleich über 200 Mio. $ einen Verlust von 4 Mio. $ beim HLP-Backstop, was Hyperliquid dazu veranlasste, in bestimmten Szenarien Mindestsicherheitsanforderungen von 20 % einzuführen.

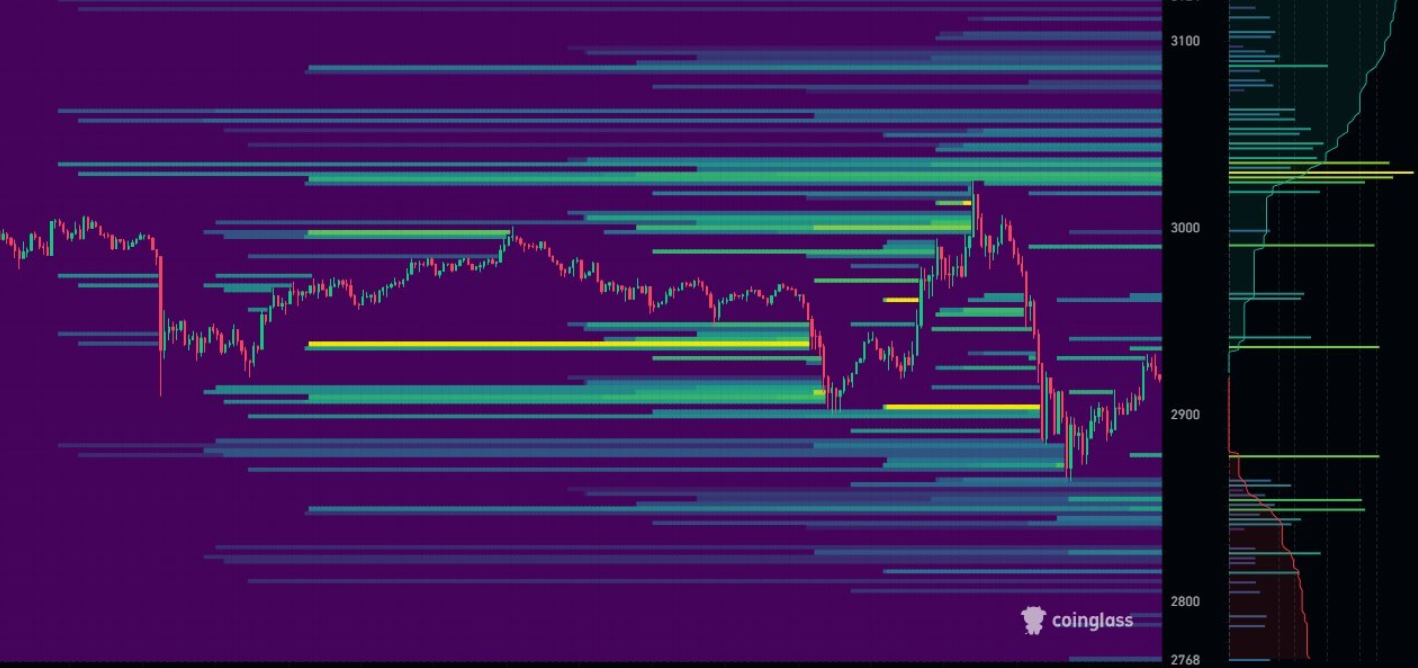

Wo sich die Risiken konzentrieren: Liquidationskarten

Die CoinGlass-Daten zeigen, dass es signifikante Leverage-Cluster zwischen 2.800 $ und 2.600 $ gibt, mit einer weiteren Konzentration in der Nähe von 2.400 $. Obwohl der Schwellenwert dieser Wallet (2.268 $) niedriger ist, könnte ein Fall über die 2.400 $-Zone eine Kettenreaktion auslösen, die selbst diese Mammutposition auffressen würde.

Das Risiko eines Dominoeffekts auf dem Markt

Der Besitzer der Wallet ist kein Neuling: Im Oktober erwirtschaftete er über 101,6 Millionen Dollar Gewinn, indem er auf die Trends von Bitcoin und Ethereum. Diese aktuelle Position wird jedoch durch einen negativen Carry (Finanzierung) und eine Laufzeit belastet, die das Eigenkapital des Kontos aufzehrt. Die Zukunft dieser Investition von einer halben Milliarde hängt nun ganz von der Fähigkeit von Ethereum ab, den Kurs zu ändern, bevor die Volatilität das System zum Eingreifen zwingt.